欢迎进入百度非企开户手机官方网站!

科技创造未来 服务创造价值

详细信息

分析了21份投行研报,我们来重新看看百度

发表时间:2014-4-10 阅读次数:12

南京百度公司香港,维多利亚港,四季酒店大堂。

A:“你们公司最近买了什么股票”

B:“百度”。

C:“我本人还有一些质疑,虽然有公司的目标价格为160。”

A:“听说晨星公司(Morningstar)研报对百度的目标估价为190美元。”

……

2020年2月,一次香港投行圈例行沟通会上,有关百度的目标估价让整个投行圈震惊了。

“Why?”

这是所有人的疑问。

当所有投资人看到晨星(Morningstar)公司报告的时候,他们也开始陷入了思考,支撑让百度流量或者营收持续增长的因素到底是什么?

17家投行给出了跑赢大盘及以上评级

2020年2月28日,曾让整个投行人士震惊的晨星公司公开了百度相关研究报告:“我们认为百度具有广阔的护城河。其2019年第四季度业绩基本在我们的预期之内,在对模型进行微调之后,我们认为百度还是被低估了。”

在晨星看来,“百度有望在2020年继续提高盈利能力,基于2019年第四季度业绩表现,加上2020年的收入成本比年化水平,未来五年,我们认为百度收入和运营利润复合年增长率分别为9%和40%。”

随后,GPLP犀牛财经统计21家投行人士关于“百度”的观点显示,“百度被低估,维持买入评级”这是花旗、高盛、JP摩根、摩根士丹利、大和证券、瑞银、瑞信等相关投行大多数这些人的一致观点。其中,伯恩斯坦、汇丰银行、里昂证券、摩根士丹利等17家投行给出了跑赢大盘及以上评级,摩根大通上调了百度评级,4家机构上调目标价,分别为花旗、华兴资本、建银国际、摩根大通;9家机构维持目标股价不变。

“我们对百度维持买入评级,目标价格为157美元,这是因为百度公布的2009年第四季度业绩好于预期,且本季度Non-GAAP EPADS 同比增长近一倍,至26.54元。百度核心Non-GAAP运营利润率为39.1%,达到近7个季度最高,这主要得益于内容成本和流量成本的有效管控,渠道营销费用的下降及百度移动生态系统用户参与度的提高。”2020年2月20日,高盛相关分析师发布相关报告显示。

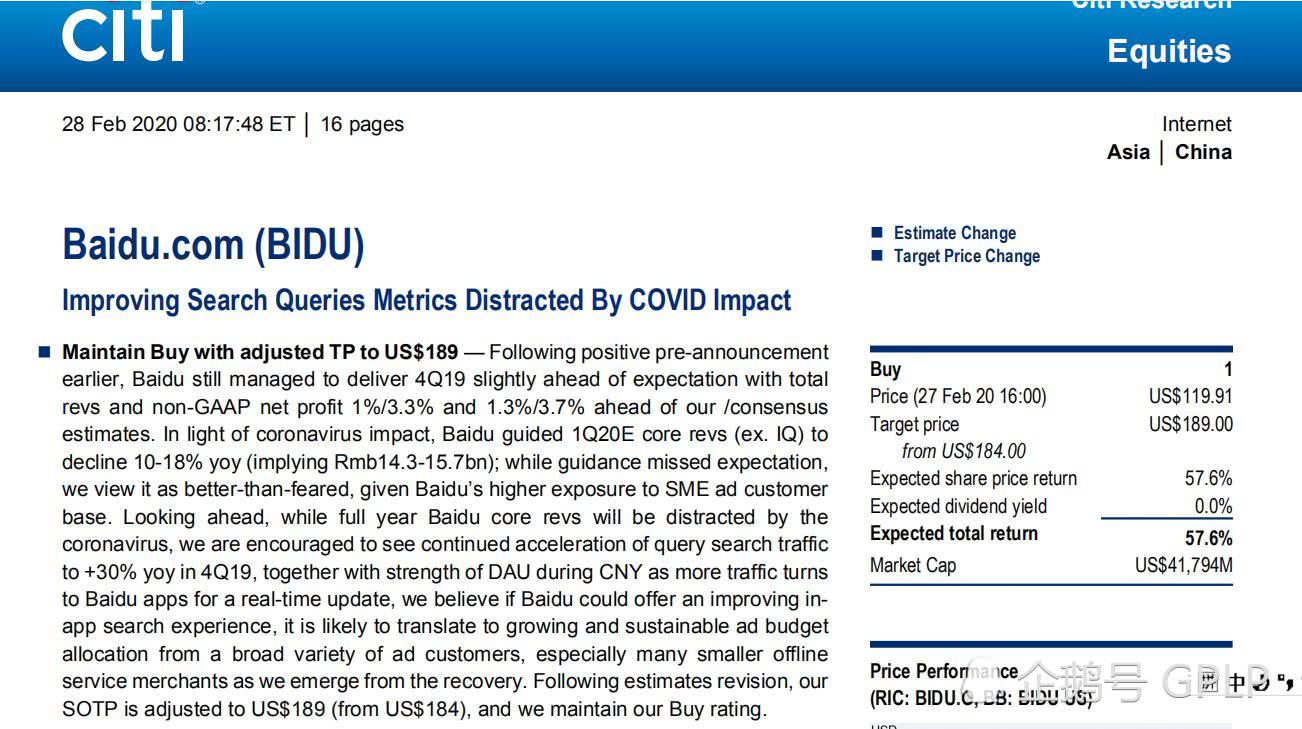

花旗相关报告也同时显示,“我们对百度保持买入评级,其调整后的交易价格为由184美元上调为189美元。我们判断的依据则是百度在2019年第四季度实现了略高于预期的总体业绩。 “

在积极的百度财报和上涨明显的流量面前,这些投行人士充满了信心,“百度的移动生态战略使其扩大了搜索份额,而且百度具有可持续的盈利能力,同时加上其成本控制不断提升,未来的百度还将保持长续的发展。”

“我们的判断没错。以百家号、智能小程序和托管页为主要支柱,构建信息和知识为核心的移动生态,百度的移动战略正在逐步生效,将在2020年支撑百度继续实现流量增长。”看到百度公布的财报后,参与例会讨论的A松了一口气。

流量的改善预示着未来的收入增长

百家号、智能小程序和托管页三大支柱成功支持了百度流量的稳健增长和移动生态的发展。

除了积极的财报信号增强了分析师们的信心外,据GPLP犀牛财经统计,这21家投行人士评价百度被低估的理由时,一个重要支撑就是百度的战略布局已经显现雏形,并且逐步实现盈利及可持续发展。

以摩根士丹利为例。摩根士丹利对百度维持积极买入评级的一个原因就是他们预计百度会在2020年下半年实现收入复苏。“我们预计百度今年下半年将实现收入复苏,搜索广告可以实现更有效地转换,广告定价弹性增强;流量增长强劲将带来新的变现机会。百度财报显示,2019年第四季度,托管页的营收已经占到百度核心在线营销服务收入的25%。未来,高质量内容及高转化率将助力流量稳健增长,提高广告投资回报率。”